| |

Wie üblich entstehen Kosten für Depot, Konto

sowie An- und Verkauf von Wertpapieren. Unsere Stärke besteht nun darin, diese

Kosten durch die gründliche Auswahl der günstigsten Banken und die Verteilung

auf viele Personen deutlich zu reduzieren und diese Kostenersparnis voll an die

einzelnen Mitglieder weiterzugeben. Für die Auszahlungen an ein Mitglied wird

zuerst neu eingezahltes Geld verwendet, so daß hier sowohl An- als auch

Verkaufsgebühren gespart werden.

|

|

|

| |

Weiter entstehen Kosten für die Informationsbesorgung (Zeitschriften,

Internet, Chartprogramm), Telefon, Porto und ab einer bestimmten Größe eine gesetzlich

vorgeschriebene Versicherung. Diese sind aber bereits in der pauschalierten

Aufwandsentschädigung von 0,5 % enthalten. Unsere Mitglieder sind

somit vor plötzlich auftretenden größeren Kosten geschützt. |

|

|

| |

So günstig können Sie selbst niemals Aktien kaufen. |

| |

|

| |

Definitiv ja, aber es gibt natürlich Möglichkeiten, das Risiko zu

verringern. |

| |

|

| |

-

Qualitätsauswahl: Wir investieren nur in Firmen, die Gewinne machen

und bei denen das Management in der Vergangenheit gezeigt hat, dass es sein Geschäft

versteht. Kurz: In Wachstumsaktien.

|

|

|

| |

-

Streuung: Der Kauf einer Aktie bedeutet eine Beteiligung an einem

Unternehmen. Wenn dieses Unternehmen pleite geht, dann ist auch die

Aktie praktisch nichts mehr wert. Daher streuen wir das Kapital auf

mehr als 20 verschiedene Firmen. So ist eine Firma durchschnittlich

mit ca. 5 % am Gesamtkapital vertreten.

|

|

|

| |

-

Investitionszeitraum: Wir investieren langfristig in Aktien. Dadurch bekommt

die Firma, in die wir investieren, genügend Zeit Gewinn zu machen. Selbst wenn die

Aktie zu teuer gekauft wurde, kann so der Kaufwert überschritten werden. Je

langfristiger, desto weniger Risiko. Wie Sie weiter unten sehen, kann ja auch mal

ein schlechtes Jahr dabei sein. Das ist kein Grund zur Besorgnis, denn je länger

das Geld angelegt, desto höher ist am Ende der Gewinn.

|

| |

|

| |

Ein Fond wird meistens von einer Bank angeboten. Für das Management und für

den Ankauf der Fonds sind Gebühren zu zahlen. Das Management ist oft nicht

unabhängig von der Bank, so dass ein Vergleich der Banken und ihrer

Gebührenstruktur oft ausbleibt. Einflussnahmen sind nicht immer auszuschließen.

Die Banken empfehlen natürlich den eigenen Fonds und nicht den der Konkurrenz.

Bei einem Aktienclub dagegen gibt es für alle nur ein Ziel: Optimierung des

Gewinns an dem ja alle beteiligt sind. Ein Interessenskonflikt oder Abhängigkeiten

bestehen nicht - höchstens Meinungsverschiedenheiten über die Strategie. Aber

gerade das kann ein Vorteil sein - nach dem Grundsatz: viele Köpfe wissen mehr

als einer allein. |

| |

|

| |

Nein. Der übliche Ausgabeaufschlag von Aktienfonds (in der Regel zwischen 4 und 10 %) entfällt. |

| |

|

| |

Der bekannteste Crash der jüngsten Vergangenheit war der Crash im

Oktober 1987. Dabei fiel der amerikanische Aktienmarkt um 28 %. Verluste erzielte aber nur, wer zu diesem Zeitpunkt in Panik verkaufte oder verkaufen musste (siehe

Aktienkauf per Kredit). Schon 18 Monate später wurden wieder die alten

Kurse erreicht. |

|

|

| |

Hier noch weitere Beispiele: |

|

|

| |

|

Jahr |

Rückgang |

aufgeholt nach |

|

1977 |

17 % |

24 Monaten |

|

1981 |

20 % |

6 Monaten |

|

1984 |

15 % |

3 Monaten |

|

1987 |

28 % |

18 Monaten |

|

1990 |

20 % |

8 Monaten |

|

1994 |

13 % |

9 Monaten |

|

1997 |

13 % |

2 Monaten |

|

| |

|

| |

Wachstumsaktien erholen sich in der

Regel noch schneller. Deshalb braucht man keine Angst vor einem Crash zu haben,

wenn man langfristig orientiert ist und seine Aktien nicht kurz nach einem Crash

verkauft oder verkaufen muss. Nur weil zu diesem Zeitpunkt viele aufgrund eines

Kursrückgangs verkaufen, ändert sich doch nichts an dem Wert des Unternehmens.

Man sollte daher besser billigst nachkaufen, bis die Masse der Anleger gemerkt hat,

dass ihre Reaktion übertrieben war. Ihr Haus verkaufen Sie doch auch nicht, nur weil

zwei Ihrer Nachbarn wegziehen. |

| |

|

| |

Auch ein Sparbuch ist eine spekulative Anlage! Sie spekulieren darauf, dass die

Währung in der Zukunft ihren Wert beibehält und Sie durch die Zinsen etwas dazu

verdienen. Eine Währung ist jedoch nur soviel wert wie das, was man sich dafür

kaufen kann.

|

|

|

| |

Ein Beispiel:

Sie haben 15.000,- Euro und wollen sich in einem Jahr ein Auto dafür kaufen. Sie

legen das Geld auf ein Sparbuch mit 2 % Zinsen und haben nach einem Jahr

15.300,- Euro. Als Sie dann Ihr Auto kaufen wollen, stellen Sie fest, dass der

Hersteller die Preise um 5 % erhöht hat. Ihr Auto kostet jetzt 15.750,- Euro. Plötzlich

reicht Ihr Geld nicht mehr. Sie bekommen für Ihr Geld nur noch ca. 97 % Auto und

haben somit ca. 3 % Verlust gegenüber einem sofortigen Autokauf. |

|

|

| |

Derartige Währungsschwankungen werden nicht nur durch Preiserhöhungen,

sondern durch eine Vielzahl von politischen und wirtschaftlichen Faktoren

beeinflusst. Diese Währungsschwankungen sind für Inländer natürlich nicht so

schnell zu erkennen, da die Wertdarstellung der Güter im allgemeinen in

Währungseinheiten erfolgt und nicht umgekehrt.

|

|

|

| |

Die Wertschwankungen eines Gutes oder auch einer Währung ist im allgemeinen

umso geringer, je größer das Gesamtvolumen bzw. Streuung ist, d.h. der Wert z.B.

eines Unternehmens hat statistisch eine höhere Wertschwankung als der Wert von

10 Unternehmen. Diese haben eine höhere Wertschwankung als 20 Unternehmen.

Wenn diese Unternehmen zusammen mehr Umsatz haben als der

Bundeshaushalt, ist dann nicht zu erwarten, dass sie langfristig stabiler sind? |

|

|

| |

Übrigens: Wem trauen Sie mehr wirtschaftliches Denken zu? Politikern, die auf

die unterschiedlichsten Interessengruppen Rücksicht nehmen müssen, oder den

Vorständen von Aktiengesellschaften, deren einziges Ziel die höchstmögliche

Rendite ist. |

|

|

| |

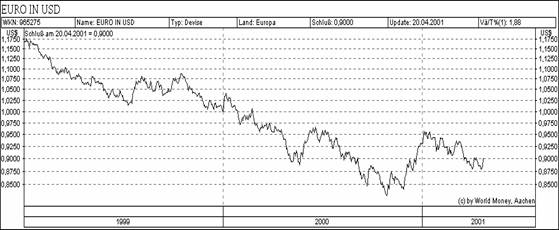

Die Währungsstabilität liegt in Politikerhänden. Leider, denn dass der Euro seit der

Einführung zeitweise bis zu 30 % an Wert verloren hat, konnten wir alle zum

Beispiel beim Tanken feststellen. Schauen Sie sich dazu auch den nachfolgenden

Chart Euro in US-Dollar an. |

|

|

| |

|

| |

|

| |

Nach Berechnungen der Stiftung Warentest muss ein heute 20-jähriger während

seines Berufslebens 300.000 Euro ansparen, weil später die Rente nicht reicht,

um den Lebensstandard zu halten. Sicherlich ist die Rente aber nur ein Ziel von

vielen, das man mit einer Anlagestrategie verfolgt. |

|

|

| |

Dass beim Sparen allein noch nicht unbedingt ein Wertzuwachs erfolgen

muss, zeigen wir Ihnen anhand nachfolgender Tabelle, in der wir Waren des täglichen

Bedarfs und Sparbücher mit verschiedenen Zinssätzen für einen Zeitraum von 25

Jahren gegenüber stellen. |

|

|

| |

|

|

1965 |

1990 |

Faktor |

|

Briefporto |

0,10

Euro |

0,51

Euro |

5 |

|

Kännchen Kaffee |

0,50

Euro |

2,50

Euro |

5 |

|

Luxushotel |

27,00

Euro |

150,00

Euro |

6 |

|

Bild-Zeitung |

0,05

Euro |

0,30

Euro |

6 |

|

Friseur |

1,90

Euro |

17,50

Euro |

9 |

|

|

|

|

|

|

Sparbuch 2% |

100,00

Euro |

164,06

Euro |

1,6 |

|

Sparbuch 4% |

100,00

Euro |

266,58

Euro |

2,7 |

|

Sparbuch 6% |

100,00

Euro |

429,19

Euro |

4,3 |

|

|

|

| |

Sie sehen selbst: die Ausgaben für den täglichen Verbrauch steigen

stärker als die Einkünfte von Sparbuch-Zinsen. Man muss schon gute Gewinne machen, um sich

nicht arm zu sparen.

|

|

|

| |

Solche Gewinne sind möglich. Nachfolgend sehen Sie die Entwicklung des

Dow

Jones seit 1988 in % pro Jahr. In dieser Zeit hat der Dow Jones 449 % zugelegt. Im Durchschnitt der letzten 20 Jahre hat er sich also alle 5 Jahre verdoppelt. |

|

|

| |

|

1988 |

+ 12,57 % |

|

1989 |

+ 28,56 % |

|

1990 |

-

6,97 % |

|

1991 |

+ 21,52 % |

|

1992 |

+ 4,31 % |

|

1993 |

+ 14,34 % |

|

1994 |

+ 1,95 % |

|

1995 |

+ 34,12 % |

|

1996 |

+ 26,93 % |

|

1997 |

+ 20,39 % |

|

1998 |

+ 20,73 % |

|

1999 |

+ 20,45 % |

|

2000 |

- 7,41 % |

|

|

|

|

| |

Wie kommt es zu diesen Unterschieden bei den Renditen ? |

|

|

| |

Eine Bank (oder eine Kapitallebensversicherungsgesellschaft) muss das Geld

für Ihr Sparbuch erst selbst verdienen, indem sie Kredite beispielsweise an

Unternehmen vergibt. Den Gewinn gibt die Bank jedoch nicht vollständig an Sie

weiter, sondern behält den größten Teil für die Gehälter der Angestellten, für

die Gebäude - und natürlich auch für den eigenen Gewinn. Für die Bankkunden bleibt

da nicht so viel übrig. |

|

|

| |

Unternehmen, die weiter wachsen wollen, brauchen oft fremdes Geld, um in

neue Standorte oder Maschinen zu investieren. Fremdgelder erhalten sie entweder

als Kredit von einer Bank oder als Aktiengesellschaft auf dem Kapitalmarkt. Mit

einem gut durchdachten Konzept und einem guten Management wird das Unternehmen

aus dem investierten Geld einen Gewinn erzielen. Wer an diesem Unternehmen beteiligt

ist, profitiert am meisten von diesem Gewinn. Bei Aktiengesellschaften sind das die

Aktionäre. Entsprechend den Gewinnchancen ist jedoch auch das Risiko verteilt:

vergibt eine Bank einen Kredit an ein Unternehmen, trägt sie das Risiko für die

Rückzahlung. Beteiligt sich ein Aktionär an einem Unternehmen, so ist er mit seinem

Anteil an den Gewinnen oder auch an den Verlusten beteiligt.

|

|

|

| |

Eines ist klar: mit Aktien lässt sich viel Geld verdienen - oder

verlieren. Aus diesem Grund entscheiden wir uns für nur Unternehmen, die in der Vergangenheit gute Gewinne gemacht haben. Und wir denken langfristig. Schließlich geht es uns nicht um den schnellen Gewinn, sondern um eine sichere Zukunft für uns und unsere Kinder. |

|